客服热线:

客服热线:

随着2030年“碳达峰”与2060年“碳中和”目标的提出,中国的碳减排速度正在加快。

目前,全球碳排放中近40%来源于建筑施工和运营。2050年,全球建筑总量预计将在现有基础上翻一番。考虑到建筑物的长生命周期和碳排放,建筑部门已成为三大能源消费部门之首,其已成为中国实现双碳目标的关键领域。

何为绿色建筑?

绿色建筑,是指在建筑全寿命期内,节约资源、保护环境、减少污染,为人们提供健康、舒适、高效的使用空间,最大限度地实现人与自然和谐共生的高质量建筑。

根据2019年住房和城乡建设部印发的《近零能耗建筑技术标准》规定,以公共建筑为例,当建筑综合节能率超过或达到50%、60%、100%的时候,绿色建筑可进一步细分为“超低能耗建筑”“近零能耗建筑”“零能耗建筑”。

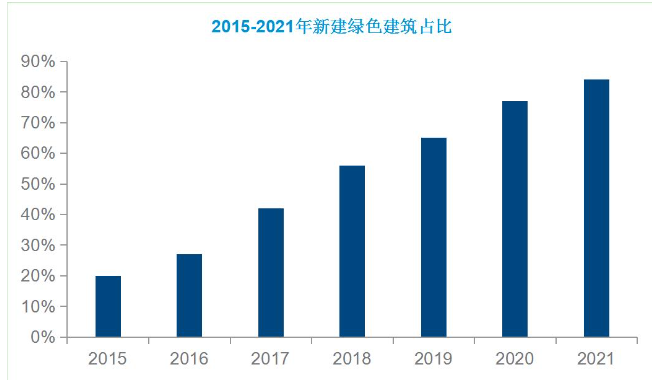

目前,比较成熟的绿色建筑认证体系包括LEED认证、BREEAM认证和中国绿色建筑评价标识等。据统计,中国新建绿色建筑面积占比已经由2015年的20%提升至2021年的84%,绿色建筑将会逐渐占据主流地位。

数据来源:国务院新闻办

绿色建筑的整体产业链包括方案设计及咨询、绿色建材、绿色施工,绿色建筑运营管理等多个环节,相较于普通建筑,绿色建筑需要在每个环节都预先考虑节能路线,并投入一定成本。

例如,绿色建筑的能源消耗,虽然相较普通建筑的能源消耗已大幅减少,但仍需配套可再生能源实现更低能耗,因此,光伏发电和雨水循环等系统成为主要方式。

除此之外,一些被动技术,如围护结构隔热(高性能隔热材料、高性能隔热窗)、建筑遮阳、自然采光和一些主动技术,如高效空调和高效照明等措施也会被应用于绿色建筑的建设中。通过各项节能技术叠加使用,可有效降低建筑能源消耗及能源费用,从而最终达成“零能耗建筑”。

绿色建筑的价值如何体现?

通常而言,已完工物业价值会有三种方法进行评估,分别是成本法、收益法和市场法。

其中,经营性物业一般会采用“收益法-现金流折现法”衡量其价值。该方法通过预测未来年度各项收入和费用算出净收益后,采用适当的折现率将净收益折现至当前时点,即可得到物业的评估价值。在该方法中,存在几项重要的价值影响因素,分别是租金收入、其他收入、运营费用、折现率等。

如何反映绿色建筑在前期较高的投入下,最终能实现的价值提升?

我们认为,可以通过“收益率-现金流折现法”中几个重要价值影响因素切入来看。

从租金收入来看,由于绿色建筑在设计、用料、施工和运营的过程中会投入更大成本,且选址往往在区域较好位置,因此绿色建筑的品质和区位较普通建筑存在一定优势,在租金方面容易形成一定溢价。在进一步剔除周边配套、区位和房屋品质等因素的影响后,我们发现绿色建筑的租金仍然存在溢价,溢价率约为10%-15%。

伴随着越来越多的企业租户践行绿色可持续发展理念,加强ESG评价,因此愿意为绿色建筑支付一定的租金溢价,那么绿色建筑则更容易形成更高的租金收入。

从其他收入来看,一般物业在运营过程中会产生一定的其他收入,如押金利息、广告费等。由于高标准的绿色建筑大多配备屋顶分布式光伏系统,其生产的电量可供物业自身使用,若有剩余部分还可并入国家电网,从而形成一定的售电收入。

从运营费用来看,主要包括物业管理费、行政管理费、能源费、税费等。绿色建筑通常会采用各类新技术、新材料以有效降低能耗,从而节约能源费用,包括使用高性能隔热材料和高性能隔热窗,地源热泵系统等。

折现率(又称报酬率)是将物业未来各年的净收益转换为价值或价格的比率。折现率可根据累加法确定,即安全利率加风险调整值,具体公式如下:

折现率=安全利率+投资风险补偿率+管理负担补偿率+缺乏流动性补偿率-投资带来的优惠率

对于绿色建筑投资带来的优惠率,我们通过研究绿色公司债券和一般公司债券的票面利率差异来反映投资带来的优惠率。

绿色公司债券(以下称绿色债券),是指募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动的公司债券。通过对比近期不同评级的绿色债券和一般公司债券票面利率的差异,可以发现:绿色债券的票面利率通常显著低于一般公司债券,形成了一定融资利率的优惠。因此,在对绿色建筑的评估中,可以适当考虑更低的折现率进行计算。

数据来源:同花顺iFinD

绿色建筑一方面不仅在租金收入、其他收入会有更好表现,同时也进一步节约了运营成本,另一方面,其在评估中采用了更低的折现率,因此,绿色建筑的评估价值较普通建筑将会有明显提升。

长远来看,随着中国“碳达峰”和“碳中和”目标推进,更多的可持续发展、低碳环保引导政策或将出台,而伴随着相关节能技术的进步,绿色建筑的价值预计也将会被进一步释放。