客服热线:

客服热线:

装配式建筑行业主要上市公司:目前中国装配式建筑行业上市公司主要有:上海建工、中国建筑、远大住工、筑友智造等。

本文核心数据:装配式建筑产业上市公司汇总、装配式建筑产业上市公司基本信息表、装配式建筑产业上市公司业务业绩对比

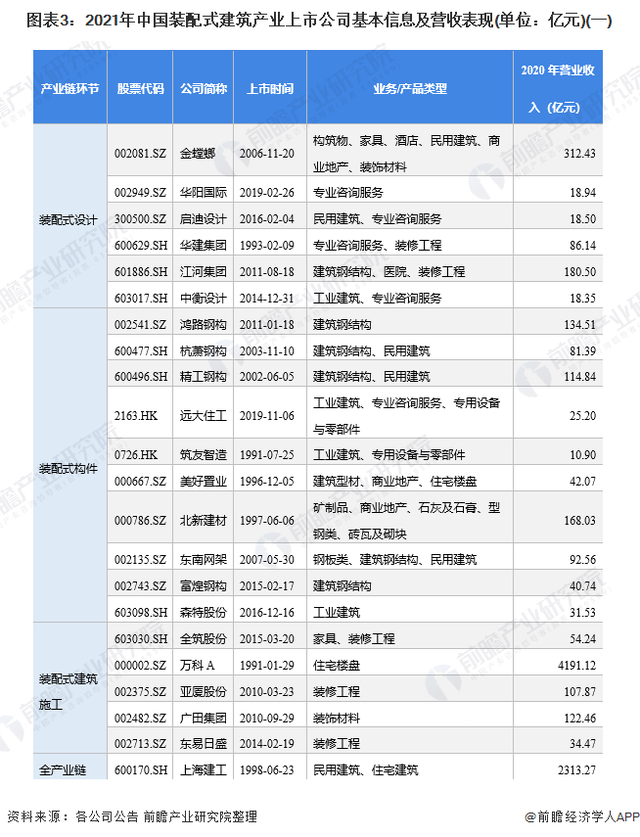

1、装配式建筑产业上市公司汇总

目前,我国装配式建筑产业的上市公司数量较多,分布在各产业链环节,其中装配式设计以及构件加工两个环节公司较多。

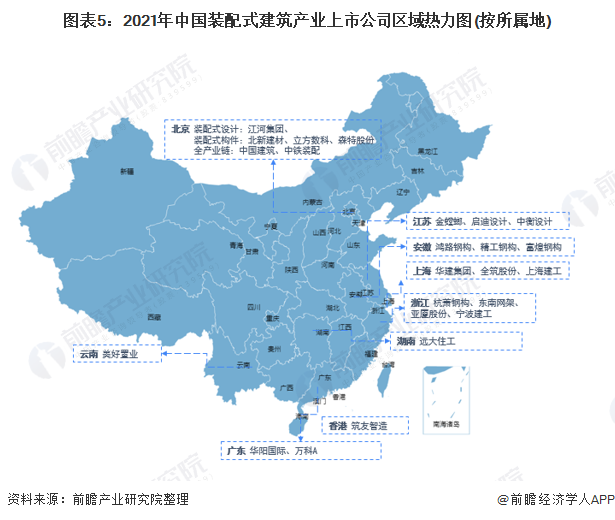

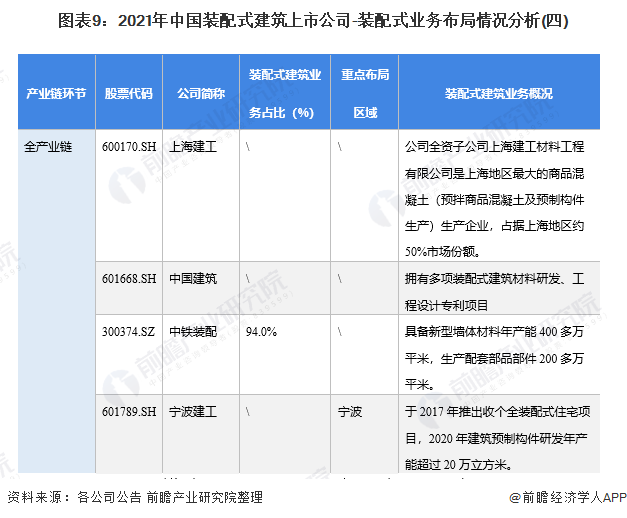

2、装配式建筑行业上市公司业务布局对比

装配式行业的上市公司中,既有像中铁装配、中国建筑这种全国性布局的综合性建筑公司,也有像宁波建工、华建集团等区域性建筑龙头企业,除少数专营集成构件企业,多数上市公司基于自身传统建筑业务转型或参股方式参与装配式建筑业务的经营。

注:由于多数企业尚处于传统建筑业务优化转型期,尚未对装配式业务进行独立统计,部分业务占比数据由前瞻基于企业财报业务板块概述汇总测算,仅做参考。

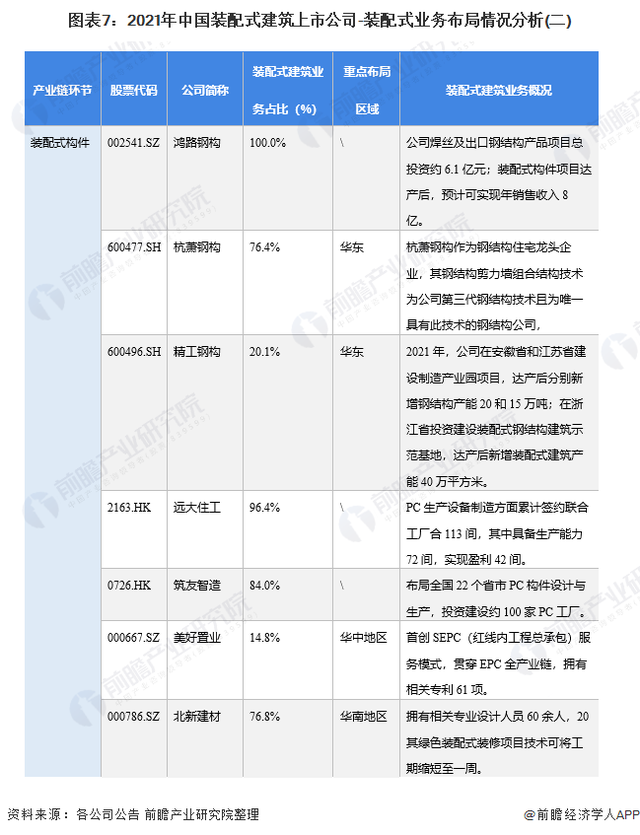

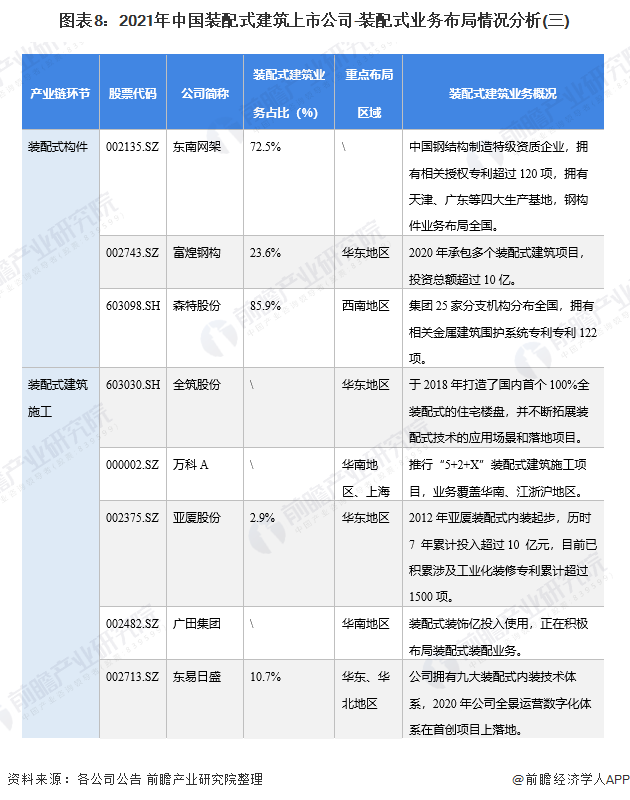

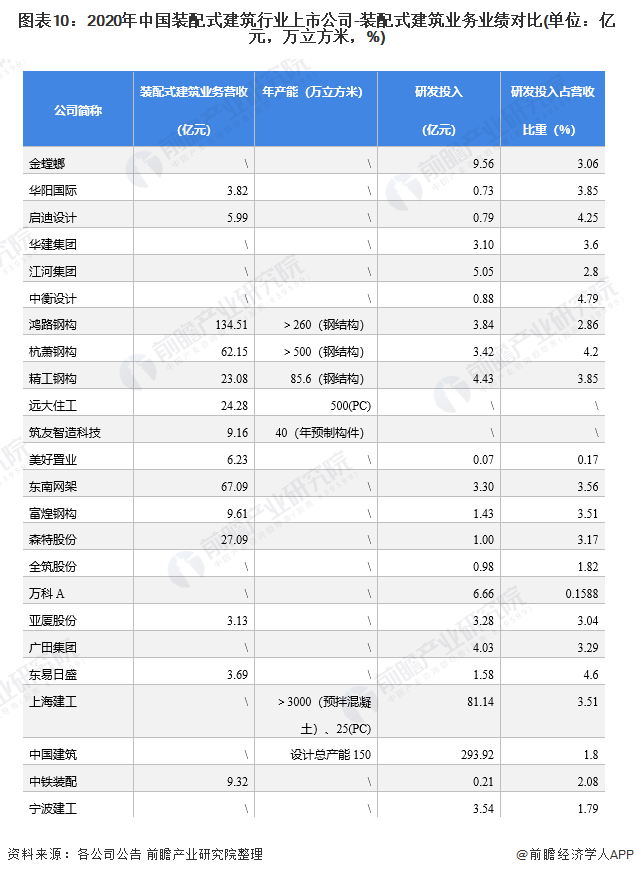

3、装配式建筑行业上市公司装配式建筑业务业绩对比

现阶段业内公司装配式建筑业务尚处于发展阶段,部分业内企业装配式建筑业务的占比较高,但对市场影响力较小,而综合性大型建筑公司相关装配式业务占比较小,但绝对值份额较大。

综合分析上市公司业务发展概况,前瞻认为装配式建筑是建筑行业技术高地,现阶段产业链各环节关于装配式建筑的研发投入热情高涨,故前瞻结合上述上市公司装配式建筑业务占比、公司营收数据、公司研发投入数据对企业装配式建筑业务业绩进行对比如下:从可获得业务营收数据来看,鸿路钢构是装配式建筑龙头企业,相关业务营收达到134.51亿元,具备断崖式领先优势。

年产能方面,杭萧钢构钢结构年产能超过500万立方米,上海建工预拌混凝土年产能超过3000万立方米;从研发投入来看,中国建筑2020年研发支出费用高达293.92亿元,遥遥领先其他业内企业;研发投入占比方面,企业间差距较绝对值小,其中中衡设计以4.79%占比位列第一。

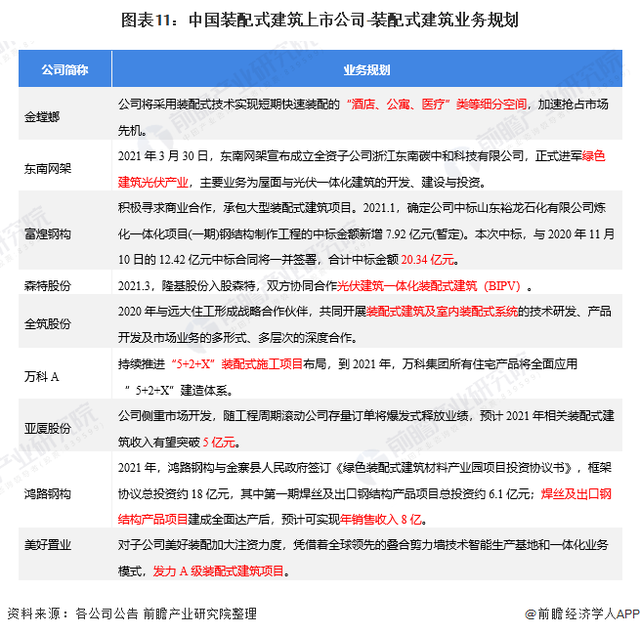

4、装配式建筑行业上市公司装配式建筑业务规划对比

自国务院发布《关于促进建筑业持续健康发展的意见》以来,发展装配式建筑已成为建筑业转型的重要趋势。《意见》中提出,到2025年,我国新建装配式建筑占新建建筑的比例要达到30%。前瞻汇总2020年以来业内较具代表性的企业动向预见行业发展前景。分析可知,当前业内领先企业通过基于主力业务,结合装配式技术发掘市场,通过与业内企业战略合作、争取政府项目投资、加速相关项目布局等方式等进行相关装配式建筑业务规划。

以上数据参考前瞻产业研究院《中国装配式建筑行业市场前瞻与投资规划深度分析报告》